Situbondo –Laporan Hasil Pemeriksaan (LHP) Badan Pemeriksa Keuangan (BPK) atas Laporan Keuangan Pemerintah Kabupaten Situbondo Tahun Anggaran 2025 menjadi potret penting mengenai bagaimana tata kelola keuangan daerah berjalan.

Di balik keberhasilan Pemerintah Kabupaten Situbondo mencatat sejumlah pertumbuhan pendapatan, LHP BPK justru membuka fakta bahwa masih terdapat celah besar dalam sistem pengelolaan keuangan daerah.

Celah tersebut bukan hanya berkaitan dengan angka penerimaan, melainkan menyangkut bagaimana pemerintah daerah merancang target, mengelola data, melakukan pengawasan, serta memastikan seluruh potensi ekonomi daerah benar-benar menjadi sumber pendapatan yang dapat dimanfaatkan untuk kepentingan masyarakat.

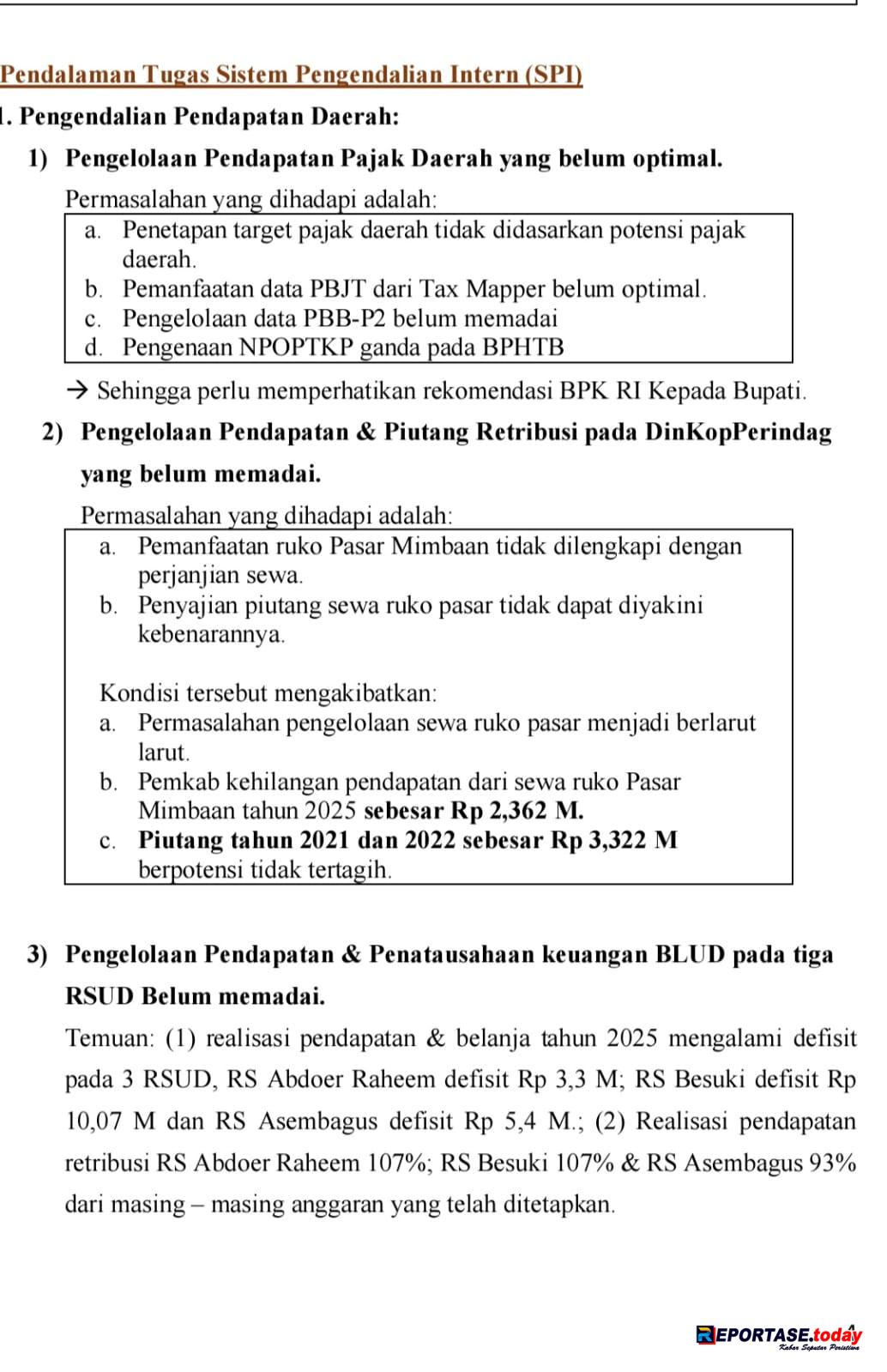

Dalam pemeriksaannya, BPK menemukan sembilan permasalahan yang berkaitan dengan kelemahan Sistem Pengendalian Intern (SPI) serta ketidakpatuhan terhadap regulasi.

Temuan tersebut menjadi catatan penting bahwa pembangunan daerah tidak cukup hanya mengandalkan capaian angka dalam laporan keuangan, tetapi membutuhkan sistem yang kuat, transparan, dan mampu mencegah hilangnya potensi penerimaan.

—

Capaian Pajak Tinggi, Namun Potensi Sebenarnya Belum Sepenuhnya Terungkap

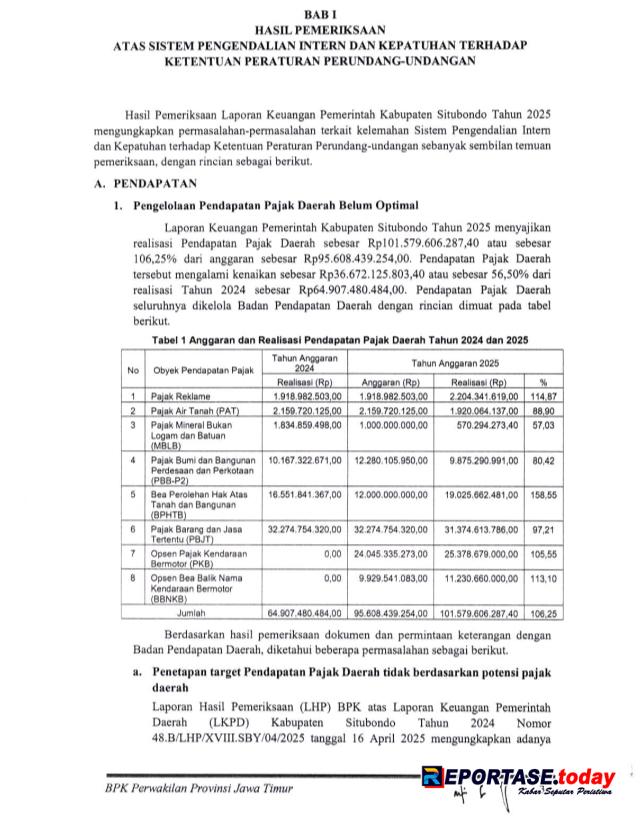

Berdasarkan hasil pemeriksaan BPK, realisasi Pendapatan Pajak Daerah Kabupaten Situbondo Tahun 2025 mencapai Rp101.579.606.287,40.

Angka tersebut melampaui target sebesar Rp95.608.439.254,00 atau mencapai 106,25 persen.

Jika dibandingkan dengan Tahun 2024 sebesar Rp64.907.480.484,00, penerimaan pajak daerah meningkat sebesar Rp36.672.125.803,40 atau sekitar 56,50 persen.

Namun BPK memberikan catatan bahwa keberhasilan melampaui target belum dapat dijadikan ukuran bahwa pengelolaan pajak daerah telah sepenuhnya optimal.

Persoalan mendasar justru berada pada tahap awal, yakni bagaimana pemerintah daerah menetapkan target penerimaan.

BPK menemukan bahwa penentuan target pajak belum sepenuhnya berdasarkan kajian potensi penerimaan daerah secara menyeluruh.

Padahal, target pendapatan seharusnya menggambarkan kemampuan riil daerah dengan mempertimbangkan pertumbuhan ekonomi, kondisi sektor usaha, tingkat kemiskinan, pengangguran, daya saing, serta kemandirian fiskal.

Bapenda Kabupaten Situbondo telah menyusun Kajian Potensi Pajak Daerah Tahun 2025 yang memproyeksikan potensi penerimaan hingga periode 2030.

Namun kajian tersebut belum digunakan sebagai dasar penyusunan APBD Tahun 2025 maupun APBD Tahun 2026.

Akibatnya, sejumlah target masih menggunakan pola berdasarkan capaian tahun sebelumnya.

BPK menemukan target Pajak Reklame, Pajak Air Tanah (PAT), dan Pajak Barang dan Jasa Tertentu (PBJT) Tahun 2025 masih menggunakan angka yang sama dengan realisasi Tahun 2024.

Sementara pada sektor Pajak Mineral Bukan Logam dan Batuan (MBLB), PBB-P2, dan BPHTB, dasar penetapan target belum dapat dibuktikan secara memadai.

—

Pengawasan Pajak Berbasis Teknologi Belum Berjalan Sepenuhnya

Dalam upaya meningkatkan pengawasan penerimaan, Pemerintah Kabupaten Situbondo telah memasang perangkat tax mapper atau tapping box terhadap 53 wajib pajak PBJT.

Teknologi tersebut seharusnya menjadi alat kontrol untuk memastikan transaksi wajib pajak dapat dipantau secara lebih transparan.

Namun BPK menemukan bahwa data transaksi dari perangkat tersebut belum dimanfaatkan secara maksimal.

Data yang tersedia belum sepenuhnya digunakan sebagai dasar pemeriksaan maupun penetapan kewajiban pajak.

Bapenda masih menggunakan laporan wajib pajak melalui Surat Pemberitahuan Pajak Daerah (SPTPD) sebagai dasar utama.

Hasil analisis BPK menemukan potensi kekurangan pembayaran PBJT sebesar Rp4.836.422,00.

Temuan ini menjadi indikator bahwa sistem pengawasan masih membutuhkan penguatan agar seluruh transaksi yang menjadi objek pajak dapat terpantau secara optimal.

—

Data PBB-P2 Belum Terintegrasi, Piutang Mencapai Rp66 Miliar

Persoalan serius lainnya ditemukan dalam pengelolaan PBB-P2.

BPK mencatat bahwa proses pemutakhiran data objek pajak belum berjalan secara optimal.

Sinkronisasi data antara Bapenda dengan DPMPTSP terkait Persetujuan Bangunan Gedung (PBG), serta sinkronisasi data bidang tanah dengan Kantor Pertanahan Kabupaten Situbondo, belum sepenuhnya dilakukan.

Dampaknya, pemerintah daerah belum memiliki basis data perpajakan yang sepenuhnya akurat.

Dalam Tahun 2025, realisasi pembayaran PBB-P2 mencapai Rp19.025.662.481,00.

Pendapatan denda PBB-P2 sebesar Rp377.215.288,00.

Namun saldo piutang PBB-P2 mencapai Rp66.432.112.552,00.

BPK juga menemukan potensi piutang denda keterlambatan PBB-P2 sebesar Rp23.259.037.801,00 melalui analisis aplikasi V-Tax.

Namun angka tersebut belum dapat dicatat sebagai piutang karena sistem belum mampu menyajikan data denda secara otomatis dan terintegrasi.

—

Kesalahan Validasi BPHTB Berpotensi Mengurangi Pendapatan Rp635 Juta

Pada sektor BPHTB, BPK menemukan persoalan dalam pemberian fasilitas Nilai Perolehan Objek Pajak Tidak Kena Pajak (NPOPTKP).

Sebanyak 162 wajib pajak diketahui kembali memperoleh fasilitas tersebut, meskipun sebelumnya telah mendapatkan fasilitas serupa pada periode 2022 sampai 2024.

Akibatnya, terdapat potensi kekurangan penerimaan BPHTB Tahun 2025 sebesar Rp635.650.000,00.

Temuan tersebut menunjukkan bahwa integrasi data dan validasi administrasi menjadi faktor penting dalam menjaga hak penerimaan daerah.

—

Aset Daerah Belum Optimal, Ruko Pasar Mimbaan Berpotensi Kehilangan Rp2,3 Miliar

BPK juga mengungkap persoalan pengelolaan aset daerah melalui pemanfaatan ruko Pasar Mimbaan.

Dari 120 petak ruko yang tersedia, sebanyak 116 digunakan pedagang, tiga kosong, dan satu digunakan sebagai kantor Metrologi.

Namun sebagian besar pemanfaatan ruko tersebut belum didukung perjanjian sewa yang berjalan efektif.

Sebagian pedagang keberatan terhadap tarif sewa yang ditetapkan pemerintah daerah sehingga terjadi perbedaan pola pembayaran.

Berdasarkan perhitungan BPK, kondisi tersebut menyebabkan potensi kehilangan penerimaan retribusi sebesar Rp2.362.397.800,00.

Selain itu, saldo piutang retribusi penyediaan tempat kegiatan usaha sebesar Rp9.508.159.800,00 juga belum sepenuhnya dapat diyakini kebenarannya.

—

Tiga RSUD Defisit, Tata Kelola BLUD Jadi Catatan Evaluasi

BPK juga menemukan persoalan dalam pengelolaan keuangan BLUD tiga RSUD milik Pemerintah Kabupaten Situbondo.

RSUD dr. Abdoer Rahem mengalami defisit Rp3.303.595.393,23.

RSUD Besuki mengalami defisit Rp10.071.498.858,41.

RSUD Asembagus mengalami defisit Rp5.416.601.954,90.

Meski pendapatan retribusi pelayanan kesehatan tiga RSUD mencapai Rp130.636.824.468,00 atau 104,67 persen dari target, angka tersebut belum mampu menutup seluruh kebutuhan belanja.

BPK menemukan bahwa tarif layanan kesehatan belum sepenuhnya disusun berdasarkan perhitungan unit cost.

Selain itu, pengelolaan keuangan BLUD masih menggunakan pencatatan manual melalui Microsoft Excel dan belum didukung sistem informasi yang mampu menyajikan rincian penerimaan secara detail.

—

SILPA Rp159 Miliar Menjadi Pekerjaan Rumah Pemanfaatan Anggaran

Selain persoalan pendapatan, Pemerintah Kabupaten Situbondo juga mencatat SILPA Tahun 2025 sekitar Rp159 miliar.

SILPA dapat menjadi indikator efisiensi apabila berasal dari penghematan yang terencana.

Namun apabila terjadi karena rendahnya penyerapan program pembangunan, maka kondisi tersebut perlu menjadi evaluasi.

Sebab anggaran daerah bukan hanya angka dalam laporan keuangan, melainkan instrumen utama pembangunan yang berasal dari amanah masyarakat.

Dana tersebut memiliki nilai strategis apabila diarahkan untuk mempercepat pembangunan infrastruktur, peningkatan pelayanan kesehatan, pendidikan, perbaikan jalan, jembatan, irigasi, serta program kesejahteraan masyarakat.

Pada akhirnya, ukuran keberhasilan pemerintah daerah bukan hanya terletak pada kemampuan mencapai target pendapatan.

Ukuran yang lebih penting adalah bagaimana pemerintah mampu membangun sistem pengelolaan keuangan yang bersih, transparan, profesional, dan memastikan setiap potensi daerah kembali kepada masyarakat.

LHP BPK Tahun 2025 harus menjadi momentum evaluasi bagi Pemerintah Kabupaten Situbondo untuk memperkuat pengendalian internal, memperbaiki basis data, meningkatkan pengawasan, serta memastikan seluruh aset dan potensi ekonomi daerah dikelola secara optimal.

Karena APBD bukan sekadar angka dalam dokumen pemerintahan, melainkan amanah rakyat yang harus diwujudkan dalam pembangunan nyata.

Penulis:

Eko Febriyanto

Ketua Umum Lembaga Swadaya Masyarakat Situbondo Investigasi Jejak Kebenaran (LSM SITI JENAR)